Šedá ekonomika v období hospodářské krize

29.květen 2013 | Autor: Jan Průša

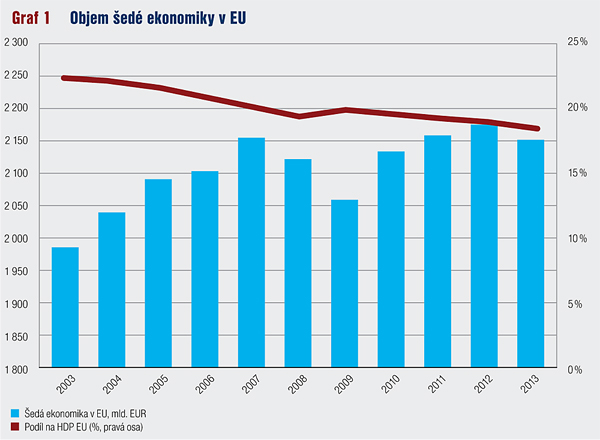

Odborník na šedou ekonomiku Friedrich Schneider z Univerzity v Linci odhaduje ve své publikaci The Shadow Economy in Europe 2013 objem šedé ekonomiky v Evropské unii na 2,2 bilionu eur, tedy na více jak 56 bilionů korun. To odpovídá necelé pětině hrubého domácího produktu EU.

Objem peněz, které se v šedé ekonomice EU protočí, si lze také představit jako patnáctinásobek veškeré ekonomické produkce (HDP) České republiky. Ačkoliv tato čísla představují pouze kvalifikované odhady, jedná se o velmi významnou část českého i evropského hospodářství.

Objem peněz, které se v šedé ekonomice EU protočí, si lze také představit jako patnáctinásobek veškeré ekonomické produkce (HDP) České republiky. Ačkoliv tato čísla představují pouze kvalifikované odhady, jedná se o velmi významnou část českého i evropského hospodářství.

Fenomén šedé ekonomiky

Šedou ekonomikou se rozumí ekonomická aktivita, která se děje mimo dozor státu. Sama o sobě nemusí být nutně nelegální, ovšem „mimo dozor“ znamená především „nezdaněná“, což už nezákonné je. Stát se snaží o maximalizaci daňových příjmů, proto věnuje potírání šedé ekonomiky velkou pozornost.

Zpravidla se rozlišují dvě formy šedé ekonomiky. Jednak práce „načerno“, tedy práce, u které se příjmy úmyslně daňově nevykazují. Tato forma tvoří dle odhadů profesora Schneidera až dvě třetiny šedé ekonomiky. A jednak je to podhodnocování tržeb především ve službách, kdy opět vznikají daňové úniky – na dani z přidané hodnoty a na dani ze zisku. V prvním případě se typicky jedná o práci ve stavebnictví, v zemědělství (např. sezónní práce při sklizních) nebo v domácnostech (např. úklid, hlídání dětí). V druhém případě jde např. o taxislužby, bary, kadeřnictví a další.

Vliv daňové zátěže

Vyhýbání se daňovému dohledu podporují především dva faktory. V první řadě musí existovat příležitost, kterou v případě šedé ekonomiky poskytuje především velké množství drobných plateb v hotovosti. Vzhledem k transakčním nákladům na jiné než hotovostní platby u malých částek zatím nelze tuto příležitost tolik omezit. Jistou změnu by mohlo přinést masovější rozšíření nových technologií mobilních plateb.

Druhým zásadním faktorem, který k šedé ekonomice přispívá, je daňová zátěž spolu s regulacemi pracovního trhu. Pro mnoho sezónních prací je zaměstnanecký poměr dle neflexibilního zákoníku práce v podstatě nepoužitelný, proto se jeho obcházení stalo běžnou praxí. V ČR se dokonce vžil jako jeden způsob obcházení tzv. švarcsystém, tj. nahrazení faktického zaměstnaneckého poměru pracemi vydávanými za fiktivní podnikatelskou činnost.

Podobně vyšší daňová zátěž motivuje podnikatele, ale i zákazníky vyhýbat se vykazování tržeb a tím pádem i placení daní. Nejproblematičtější je v tomto ohledu daň z přidané hodnoty: Obě strany obchodu mají důvod nechat nákup/prodej bez účtenky, protože si tím snižují své peněžní výdaje na (ne)placenou daň. V tomto ohledu lze očekávat, že nedávné zvyšování DPH povede k mírnému nárůstu objemu šedé ekonomiky v ČR.

Krize nepřinesla významné výkyvy

Ekonomové předpokládají, že hlubší hospodářské krize vyvolávají tendence přesouvat část ekonomické aktivity do šedé zóny. Důvodem je, že v krizi klesají lidem příjmy, což zvyšuje jejich motivaci vyhýbat se placení daní. Na druhou stranu však aktuální recese hluboce postihla především stavebnictví, kde se koncentruje významná část práce načerno. Spolu s propadem celkového objemu stavebních prací tak nutně musel nastat i propad v napojené šedé ekonomice.

Který z těchto efektů nakonec převážil, je poměrně obtížné změřit. Odhady jsou založené na průzkumech, které samy o sobě spoléhají jen na malý vzorek populace a na upřímnost respondentů. Ani u metod strukturálních dopočtů z makroekonomických indikátorů nelze předpokládat přílišnou přesnost.

Přesto se profesor Schneider pokusil zachytit trend vývoje v objemu šedé ekonomiky. Z jeho odhadů vyplývá, že v průběhu deseti let od roku 2003 poklesl podíl šedé ekonomiky na HDP EU z 22,4 % na méně jak 19 %. To už lze považovat za statisticky významný trend, který nelze vysvětlit pouhou odchylkou v datech. Ačkoliv na vrcholu krize v roce 2009 podíl mírně vzrostl, celkově se zdá, že šedá ekonomika se v EU relativně zmenšuje.

Závěr

Klesající trend šedé ekonomiky je příznivá zpráva. Stále však existuje příležitost snižovat daňovou zátěž. A stále také existují obrovské rozdíly mezi jednotlivými zeměmi EU. V ČR se podíl pohybuje mezi 15–16 %, tedy výrazně pod průměrem. V Německu podíl činí 13–14 % a ve Spojeném království dokonce pouhých 10 %, na opačném konci se pohybují státy jižní Evropy (20 % a více).

Nejnovější analýzy

-

Nahradí obecní policie policii státní? (celá verze)

Ekonomika, právo a regulace

Autor : Jaroslav Salivar -

Má stát hazard pod kontrolou? (celá verze)

Ekonomika, právo a regulace

Autor : Michal Barbořík -

Ekonomické ztráty českých fotovoltaických elektráren

Ekonomika, právo a regulace

Autor : Jan Průša -

Starneme, a? (rozšířená verze)

Ekonomika, právo a regulace

Autor : Radovan Ďurana