Bez růstu, s inflací, ale s optimismem

20.prosinec 2012 | Autor: Václav Rybáček

Jaký bude „ekonomický“ rok 2013? Bude ovlivněn miliony rozhodnutí výrobců a spotřebitelů, ale i politiků. Prognózy proto musejí být činěny se vší skromností, přiznanou nejistotou a logickou neznalostí budoucnosti.

Nejistoty, jimiž je naše současnost prosáklá, přesnosti prognóz samozřejmě neprospívají. Prognózy české ekonomiky pro příštích dvanáct měsíců jsou pod tlakem mnoha rizik – nerovnováhy v eurozóně či přehřívání čínské ekonomiky, tzv. fiskálního útesu v USA a v neposlední řadě domácích politických třenic.

Nejistoty, jimiž je naše současnost prosáklá, přesnosti prognóz samozřejmě neprospívají. Prognózy české ekonomiky pro příštích dvanáct měsíců jsou pod tlakem mnoha rizik – nerovnováhy v eurozóně či přehřívání čínské ekonomiky, tzv. fiskálního útesu v USA a v neposlední řadě domácích politických třenic.

Zlepšení v nedohlednu

Česká ekonomika má za sebou sérii čtvrtletí mezikvartálních i meziročních poklesů HDP. Klesá ekonomická aktivita? Ne nutně, s poklesem HDP klesá poptávaná výroba finálních produktů. To přirozeně není dobrou zprávou pro výrobce daných produktů, neb ti jsou na poptávce životně závislí. Reakce jsou zřejmé, výrobci zpomalují tempo nákupů mezivstupů a investičních výdajů, které jsou pro budoucí výrobu zásadní. Špatná nálada mezi výrobci jasně signalizuje, že v nejbližší době zásadní zlepšení ekonomické situace čekat nelze.

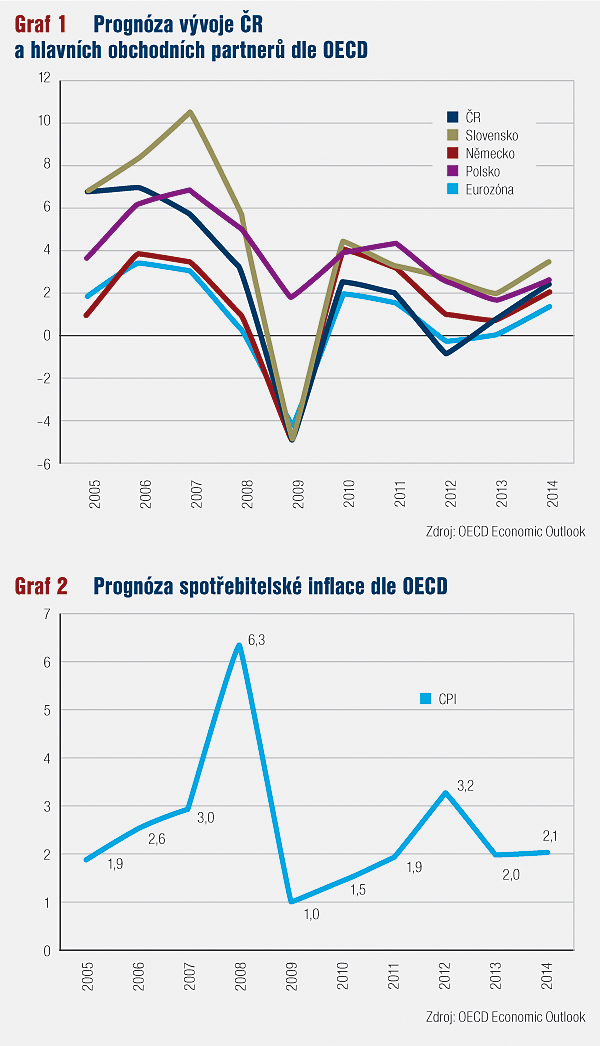

Přesto jsou hospodářsko-politické instituce opatrně optimistické. Prognóza ČNB pro rok 2013 činí 0,2 % reálného růstu HDP, MF vzkazuje 0,7 % HDP, přičemž předpoklad růstu spoléhá především na zahraniční poptávku. Právě to se může stát kamenem úrazu, u hlavních obchodních partnerů je očekáván spíše mírný růst, jak ukazuje následující graf výhledu OECD. Z české perspektivy obzvláště významný vývoj v Německu je odhadován na slabých 0,6 %. Nicméně poslední údaje o meziročním vývoji německého průmyslu, tvořícího téměř třetinu německé ekonomiky, propad o –2,6 %, motivuje spíše uvažovat o revidování odhadů směrem dolů.

Nutno také jedovatě podotknout, že zahraničí bylo viděno jako zdroj růstu i v predikcích období minulých, v nichž byl následně zaznamenán pokles aktivity. Dodejme, že Mezinárodní měnový fond i OECD prognózují meziroční růst české ekonomiky v příštím roce na úrovni 0,8 %, což se zdá být v souladu s mírně optimistickými odhady tuzemských institucí. Nicméně může jít pouze o důkaz faktu, že odhady analytiků se historicky přibližují spíše sobě navzájem než realitě.

S ekonomickou aktivitou mohou dále zahýbat snahy vlády ČR o fiskální konsolidaci vládních financí. Na jedné straně zvyšování daní, které pro reálnou aktivitu a poptávku není nikdy dobrou zprávou. A přiškrcování výdajů na straně druhé, zejména investičních. Nicméně snahu o nápravu nelze vnímat samu o sobě negativně, vezmeme-li v potaz, že vládní dluhy de facto nejsou nic jiného než úspory občanů přeměněné skrze vládní mašinérii na momentální spotřebu.

Bohužel s úspěšností fiskální konsolidace se to také nezdá být slavné, prognózovaný deficit pouze státního rozpočtu pro rok 2013 dosahuje 100 miliard. Celkový deficit vládních financí je předpokládán na úrovni –2,9 % HDP, přičemž 1 p.b. je negativním příspěvkem hospodářského cyklu, zbylá část připadá na samotné (deficitní) nastavení rozpočtu. Pravda, oproti letošnímu roku zřejmě půjde o podstatné zlepšení, nicméně letošní hospodaření je zasaženo několika mimořádnými okolnostmi, jako jsou církevní restituce či škrty v předfinancovaných evropských dotacích. Výše uvedené napovídá, že „kladná nula“ je spíše velmi optimistickým výhledem do budoucna. A zpomalující se výdaje výrobců na výrobní prostředky naznačují, že další pokles je rozhodně myslitelný.

Se změnami v aktivitě bude souviset i cenový vývoj. Růst spotřebních cen je při velmi uvolněných měnových podmínkách sice očekáván kolem inflačního cíle ČNB, jenž je stanoven na 2 %, nicméně zásadní příspěvek k růstu spotřebních cen vytvoří úprava DPH, ceny elektřiny, tepla, vodného či stočného. Podobné administrativní úpravy předpokládaně přispějí k růstu spotřebních cen zhruba ze tří čtvrtin. Měnové podmínky tak generují velmi mírný růst spotřebních cen, což při tranzitivnosti efektu administrativních úprav a téměř nulových úrokových sazbách staví centrální banku v dalších obdobích před nelehký úkol plnění vlastních inflačních cílů. Dočkáme se i v ČR použití „nestandardních“ měnových nástrojů?

Kurz stabilní, leč náchylný k výkyvům

Žádný zásadní příspěvek ke změně domácích spotřebitelských cen není očekáván od měnového kurzu. ČNB i MF prognózují kurz vůči euru na nezměněné úrovni ve srovnání s rokem 2012, tj. kolem 25 korun za euro, což se zdá být pragmatickou „nulovou“ variantou. Kurz je ovšem silně náchylný k náhlým výkyvům, vedle stavu ekonomiky domácí se zřetelně může podepsat vývoj v zahraničí, stabilita eura a eurozóny či problémy zemí středoevropského regionu. Až realita ukáže.

A nakonec ten nejdůležitější z trhů, trh práce. Nevlídná ekonomická atmosféra nevybízí k optimismu, přinejlepším tak podle všeho uvidíme stagnaci míry nezaměstnanosti kolem 8,5 %, nicméně s převažujícími riziky jejího růstu. Výhled české ekonomiky tudíž pro příští rok není zrovna pozitivní, nicméně jedná se stále pouze o předpovědi. A jak podotýká Nassim Taleb ve svém bestselleru „Černá labuť“, někteří ekonomové jsou tak bláhoví, že své předpovědi zveřejňují. Tudíž, nepropadejme při čtení prognóz pesimismu.

Nejnovější analýzy

-

Nahradí obecní policie policii státní? (celá verze)

Ekonomika, právo a regulace

Autor : Jaroslav Salivar -

Má stát hazard pod kontrolou? (celá verze)

Ekonomika, právo a regulace

Autor : Michal Barbořík -

Ekonomické ztráty českých fotovoltaických elektráren

Ekonomika, právo a regulace

Autor : Jan Průša -

Starneme, a? (rozšířená verze)

Ekonomika, právo a regulace

Autor : Radovan Ďurana