Spotřební daň není jediným důvodem pančování

22.říjen 2012 Autor : Jaroslava Kypetová

Obhajoba spotřebních daní zahrnuje často slova jako odrazování od škodlivé spotřeby nebo zdravotní hledisko. Ve skutečnosti ale stát nemá zájem na tom, aby spotřeba klesala, neboť pak logicky klesá také jeho výnos. Problém však nastává v případě, že důvodů k růstu ceny se objeví souběžně více. Příběhy z letošního září pak ukázaly, že „optimalizace“ se může spotřebitelům i státu nevyplatit.

Titulky internetových článků z loňského podzimu lze považovat skoro až za ironii: „Alkohol se asi začne ředit, líh je drahý“ nebo „Cena lihu roste – tvrdý alkohol už nebude tak tvrdý“. Hlavním důvodem postupného zdražení nejrozšířenějších druhů alkoholu však nebyla ani tak spotřební daň jako růst ceny surovin a dalších vstupů. Jestliže u potravinářských plodin, jako je řepa, brambory či obilí, jde o meziroční nárůsty v řádech desítek procent, pak dávat do jednoduchých souvislostí otravy pančovaným pitím pouze se spotřební daní lze považovat za nepřesnost. Ceny rostou mj. proto, že se líh povinně přimíchává do pohonných hmot, další komodity zatížené spotřební daní.

Titulky internetových článků z loňského podzimu lze považovat skoro až za ironii: „Alkohol se asi začne ředit, líh je drahý“ nebo „Cena lihu roste – tvrdý alkohol už nebude tak tvrdý“. Hlavním důvodem postupného zdražení nejrozšířenějších druhů alkoholu však nebyla ani tak spotřební daň jako růst ceny surovin a dalších vstupů. Jestliže u potravinářských plodin, jako je řepa, brambory či obilí, jde o meziroční nárůsty v řádech desítek procent, pak dávat do jednoduchých souvislostí otravy pančovaným pitím pouze se spotřební daní lze považovat za nepřesnost. Ceny rostou mj. proto, že se líh povinně přimíchává do pohonných hmot, další komodity zatížené spotřební daní.

Samozřejmě že spotřební daň v kombinaci s DPH ve výši 20 % má na cenu lahve rumu či vodky vliv. Sazba daně se od roku 2004 do roku 2010 neměnila, růst o 200 Kč na hektolitr čistého lihu v roce 2011 jen nešťastně doplnil celkové zdražování vstupů. V roce 1993, kdy spotřební daň v současném pojetí vznikla, byla sazba 185 Kč na litr, poslední výše činí 285 Kč na litr. Je to hodně, nebo málo?

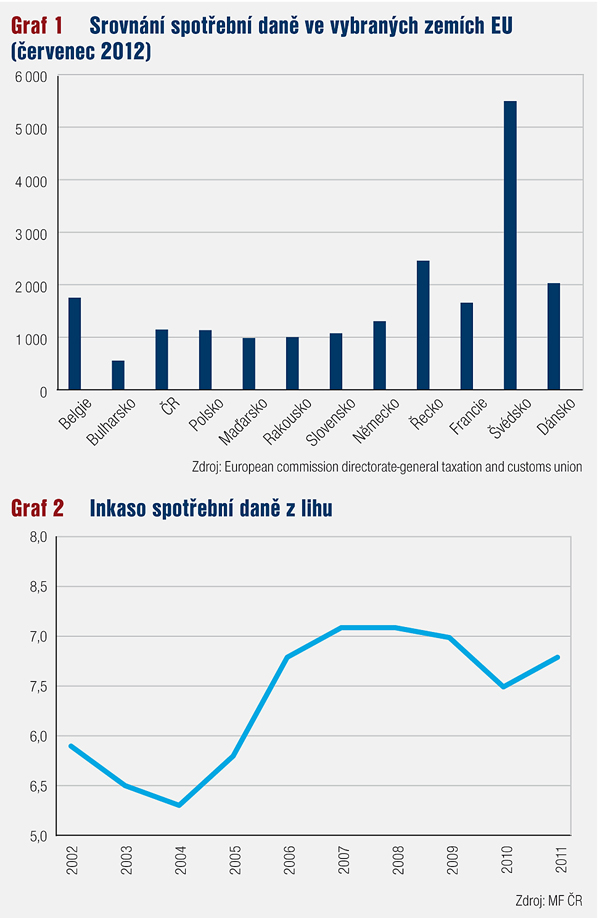

Pro posouzení můžeme využít evropskou databázi, která obsahuje aktuální srovnání z července 2012. Následující graf ukazuje zatížení alkoholu ve vybraných zemích a činí poněkud relativními některé soudy o nadměrném daňovém zatížení alkoholu v ČR (graf č. 1).

Spotřební daně podléhají harmonizaci v rámci EU, takže existuje minimální sazba v EU za hektolitr, pod kterou se nemohou členské státy dostat. V sousedních zemích se zdanění lihu pohybuje na stejné úrovni jako u nás. V podmínkách Švédska pak představuje spotřební daň skutečně spíše nástroj prohibice než úsilí o získání prostředků ze zboží s malou elasticitou poptávky. Na drahý a licencovaný alkohol reagují obyvatelé severských států jinak – alkoholovými výlety, které jsou stále relativně populární také pro britské návštěvníky Prahy.

V prvních dnech zářijové prohibice se ministr financí vyjádřil, že případný výpadek spotřební daně není fiskální problém. Z pohledu „makrohalířů“ opravdu 14 dní zákazu prodeje alkoholu problém není. Samotné inkaso daně z lihu nepředstavuje nosný zdroj státního rozpočtu.

Jak ukazuje graf, výnos se v posledních letech pohybuje kolem 7 mld. Kč. Pro srovnání dodejme, že v případě pohonných hmot, tedy minerálních olejů, jde o více než desetinásobek a že podstatně více přináší také spotřební daň z tabákových výrobků. Ostatně o spotřební dani z lihu se návrh státního rozpočtu na rok 2013 nezmiňuje vůbec.

Vývoj daňového inkasa zachycuje graf č. 2. Ačkoliv graf ukazuje na první pohled zajímavé výkyvy, jde spíše o vliv podrobného měřítka než o zásadní meziroční změny.

Údaje z Českého statistického úřadu hovoří o postupném poklesu spotřeby alkoholu. Oficiální spotřeby. Je zřejmé, že stále bude existovat snaha získat alkohol za nižší ceny. Zrušení spotřební daně by však vzhledem k ostatním vlivům patrně žádný zásadní přínos nemělo. Úkolem státu by mělo být především zajistit, že nekvalitní a nebezpečný alkohol se neobjeví v restauracích a barech, kde zákazník nevidí, z jaké lahve se nalévá.

Věřme, že sami provozovatelé i standardní prodejci lihovin si v zájmu svého podnikání zajistí, že prodávají pouze „nezávadný“ alkohol. Ve všech ostatních případech jde o plnou odpovědnost kupujícího a po zkušenostech ze září lze jen potvrdit pravdivost přísloví „laciné, (nejen) dvakrát placené“.

Nejnovější analýzy

-

Nahradí obecní policie policii státní? (celá verze)

Ekonomika, právo a regulace

Autor : Jaroslav Salivar -

Má stát hazard pod kontrolou? (celá verze)

Ekonomika, právo a regulace

Autor : Michal Barbořík -

Ekonomické ztráty českých fotovoltaických elektráren

Ekonomika, právo a regulace

Autor : Jan Průša -

Starneme, a? (rozšířená verze)

Ekonomika, právo a regulace

Autor : Radovan Ďurana