Španělské příznaky nemoci eurozóny

17.červen 2011 Autor : Jan Průša

Když politici zemí EU rozhodli o vytvoření společné měny euro, tvrdili svým občanům, že tím otvírají cestu nové hospodářské prosperitě. Místo toho dnes euro působí jako dokonalé zrcadlo, které odráží nejen všechny ekonomické, ale především politické problémy EU.

Politici a byrokraté, kteří EU řídí, totiž nedokáží naslouchat hlasům zvenku. Natož pak hlasům kritiky, byť by byla sebekonstruktivnější. Jak jinak si lze vysvětlit, že lídři EU nemají nikdy připraven aspoň náznak záložního plánu pro krizové situace? Euro je zářným příkladem tohoto zanedbání. Každý správný byznysplán potřebuje varianty, jak zvládnout komplikace. Pokud si je nikdo z vedení EU nepřipouští, svědčí to pouze o tom, že euro bylo od začátku politický projekt bez racionální ekonomické kalkulace.

Politici a byrokraté, kteří EU řídí, totiž nedokáží naslouchat hlasům zvenku. Natož pak hlasům kritiky, byť by byla sebekonstruktivnější. Jak jinak si lze vysvětlit, že lídři EU nemají nikdy připraven aspoň náznak záložního plánu pro krizové situace? Euro je zářným příkladem tohoto zanedbání. Každý správný byznysplán potřebuje varianty, jak zvládnout komplikace. Pokud si je nikdo z vedení EU nepřipouští, svědčí to pouze o tom, že euro bylo od začátku politický projekt bez racionální ekonomické kalkulace.

Na počátku byla diverzita

Nerovnosti mezi jednotlivými zeměmi EU jsou natolik křiklavé, že kvůli nim vznikly obrovské mezistátní transfery peněz z centrálního rozpočtu, tzv. strukturální fondy a fondy soudržnosti. ČR z těchto fondů v roce 2009 čerpala téměř dvě miliardy eur, i když čisté saldo transferů po započtení našich příspěvků do EU bylo přibližně 1,4 miliardy EUR.

Základní postuláty politiků při zavádění eura zněly: Euro pomůže tyto rozdíly odstranit a ekonomická integrace bude mít vedlejší účinek v usnadnění politického sjednocování Evropy. Ne všem zúčastněným se však společná měna zrovna hodila. Vezměme si Španělsko, po Itálii druhou největší jihoevropskou ekonomiku a dvanáctou největší ekonomiku světa, jejíž výkon závisí na zemědělství, turismu a stavebnictví. Všechna tato odvětví jsou velmi silně cyklická a poslední z nich, stavebnictví, s ohledem na rozměry současných developerských projektů, také vyžaduje neustálý přísun velkých objemů peněz.

Následovaly dluhy

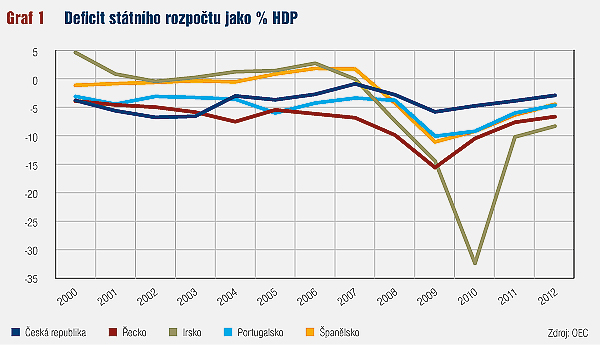

Krátce po spuštění eura a po překonání americké internetové bubliny v letech 2000–2001 nastalo celosvětově období relativně silného ekonomického růstu. Růst byl podstatně stimulován centrálními bankami: Peníze byly levné, půjčovalo se za nízké úrokové sazby. Zároveň v eurozóně úroky konvergovaly víc, než by to dovolily podkladové rizikové faktory daných států. Jinak řečeno, v hospodářsky slabších státech eurozóny, např. ve Španělsku, Řecku nebo Portugalsku, byly úroky o něco nižší, než by odpovídalo jejich reálné ekonomické síle.

Investoři sázeli na to, že žádný členský stát eurozóny nemůže zkrachovat. Pomocí eura tak politikové vytvořili hospodářskou iluzi, podle které sečtení jedné silné ekonomiky a několika slabých vznikne ekonomika silná nebo dokonce ještě výkonnější. Trhy této iluzi podlehly ne proto, že jí věřily, ale pro krátkodobý výdělek.

K tomu se přidaly vládní výdaje a schodky státních i místních rozpočtů. Pokud už vláda zasahuje do ekonomiky, měla by se řídit pravidlem vyhlazování hospodářského cyklu: V období růstu vytvářet rezervy na horší časy, a tyto rezervy naopak rozpouštět v době krize. Ovšem voliči hlasují dnes, zatímco krize přijde zítra nebo nejspíš až pozítří. Španělsko rezervy takřka nevytvářelo a vládní dluh loni přesáhl 66 % HDP.

Od blahobytu k chudobě

Španělsko tak mohlo zařadit o tři rychlosti výš, jenže už na první pohled je zřejmé, že takové tempo hospodářského růstu není setrvačné. Dluhy narostly a brzy po zhroucení amerického nemovitostního trhu bylo jasné, že španělské banky na tom se svou likviditou a kvalitou aktiv nejsou o mnoho lépe. Aktiva bankovního sektoru dosáhla 320 % HDP. To je sice na úrovni Německa a Francie, jenže potřeby rekapitalizace bank jsou agenturou Moody‘s odhadovány až na 120 miliard eur.

Nezaměstnanost dosáhla 21 % a mezi mladými do 25 let se odhaduje až na 45 %. Ačkoliv se vládě zatím daří držet cíle snižování rozpočtových schodků, čekají na ni dvě velké nástrahy. Situace bank stále není vyřešená. Důvěryhodnost všech evropských bank klesá s tím, jak postupuje dluhová krize Řecka. Pokud by se španělské banky dostaly do rozsáhlejších problémů, není jasné, kolik ztrát by se socializovalo a převedlo do státního rozpočtu a jak by se s tím centrální vláda vyrovnala.

Mnoho dluhů se také koncentrovalo na úrovni místních úřadů. Například zadlužení Katalánska vzrostlo ze 7,5 % HDP v roce 2009 na 16,2 % HDP loni (téměř 32 miliard eur). Letos se plánuje další zvýšení na 18,4 %, a snižování dluhu nezačne kvůli setrvačnosti dříve než v roce 2014. Tento dluh může explodovat stejně jako dluh na celostátní úrovni.

Velké oběti

Jádrem celého problému jsou dvě charakteristiky současného systému: (1) Kupování hlasů ze strany politiků, kteří si chtějí zajistit krátkodobý prospěch bez ohledu na dlouhodobé náklady. (2) Ekonomické plánování byrokratů, kteří z definice nikdy nemohou najít efektivní řešení.

Řešení situace bude bolestivé a zároveň nevyhnutelné, jak už pocítily miliony nezaměstnaných. Podle mého názoru jsou zásadní tři opatření:

1. Špatné dluhy je potřeba odepsat a investoři musí nést svou část ztrát. Chybná rozhodnutí finančníků nelze dotovat z peněz daňových poplatníků, protože jinak by se neustále opakovala. Do budoucna tak bude zajištěno, že se banky při úvěrování budou chovat opatrněji.

2. Ústavně je nutné zakotvit omezení zadlužování (rozpočtovou rovnováhu). Tím se omezí hazardování politiků se státními financemi a neodpovědné utrácení byrokratů.

3. Měla by být zahájena diskuze o existenci eura v rozmanitém ekonomickém prostředí. Zejména je potřeba zajistit, aby slabé ekonomiky nemohly své zadlužování skrývat za levné úvěry dané jednotnou sazbou Evropské centrální banky.

Diskuze o euru si zaslouží mnohem větší prostor. Už teď je ale jasné, že zásadní rozhodnutí k dluhové krizi jsou velmi blízko. Občanům nezbývá než doufat, že budou aspoň částečně směrem k lepšímu.

Nejnovější analýzy

-

Nahradí obecní policie policii státní? (celá verze)

Ekonomika, právo a regulace

Autor : Jaroslav Salivar -

Má stát hazard pod kontrolou? (celá verze)

Ekonomika, právo a regulace

Autor : Michal Barbořík -

Ekonomické ztráty českých fotovoltaických elektráren

Ekonomika, právo a regulace

Autor : Jan Průša -

Starneme, a? (rozšířená verze)

Ekonomika, právo a regulace

Autor : Radovan Ďurana