Oplatilo sa Slovensku euro?

17.červen 2011 Vedl rozhovor : Juraj Karpiš

Takmer existenčné problémy eura v podobe krízy dlhov európskych krajín vyvolávajú otázky, či sa skoré zavedenie eura Slovensku oplatilo. Zlepšilo euro postavenie slovenskej ekonomiky a zvýšilo potenciál jej rastu?

Vzhľadom na fakt, že náklady a výnosy zo zavedenia novej meny nikdy nebudú rozložené rovnomerne, je táto otázka vo svojej podstate nezmyselná. Konečná bilancia sa dá definitívne spraviť len na úrovni jednotlivca. Posúdenie výhodnosti novej meny pre slovenskú ekonomiku navyše komplikuje prepuknutie finančnej a následnej aj hospodárskej krízy. Zároveň je doba používania novej meny ešte príliš krátka na to, aby sa jej efekty mohli naplno prejaviť. Ak by sme sa o takýto odhad vplyvov zavedenia eura na slovenskú ekonomiku predsa pokúsili, v tejto snahe nám môže pomôcť porovnanie s vývojom v podobnej ekonomike, ktorá naopak euro nezaviedla.

Vzhľadom na fakt, že náklady a výnosy zo zavedenia novej meny nikdy nebudú rozložené rovnomerne, je táto otázka vo svojej podstate nezmyselná. Konečná bilancia sa dá definitívne spraviť len na úrovni jednotlivca. Posúdenie výhodnosti novej meny pre slovenskú ekonomiku navyše komplikuje prepuknutie finančnej a následnej aj hospodárskej krízy. Zároveň je doba používania novej meny ešte príliš krátka na to, aby sa jej efekty mohli naplno prejaviť. Ak by sme sa o takýto odhad vplyvov zavedenia eura na slovenskú ekonomiku predsa pokúsili, v tejto snahe nám môže pomôcť porovnanie s vývojom v podobnej ekonomike, ktorá naopak euro nezaviedla.

Z krajín vyšehradskej štvorky je vhodné porovnanie s Českou republikou. Maďarsko v uplynulých rokoch prešlo krízou verejných financií a bolo donútené koncom roka 2008 čerpať záchranný úver z MMF, EÚ a Svetovej banky. Poľsko vzhľadom na svoju veľkosť a menšiu závislosť na exporte, ktorá ho čiastočne izolovala od priamych dopadov hospodárskej krízy, taktiež nie je vhodný kandidát na porovnanie.

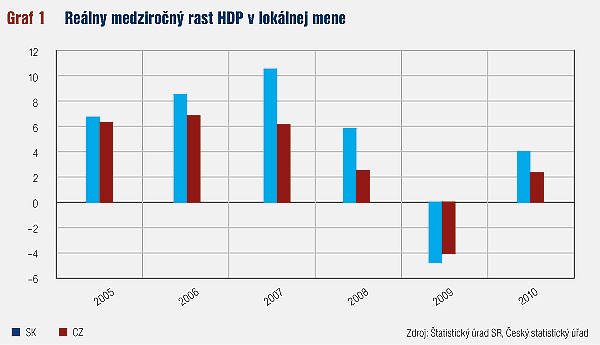

Z jednoduchého porovnania tempa rastu HDP, inflácie a nezamestnanosti žiadny významný dopad zavedenia eura nevidno (Slovensko do mechanizmu fixných kurzov vstúpilo koncom roka 2005, vstup bol schválený a konverzný kurz stanovený v polovici roka 2008, euro začalo v ekonomike obiehať 1. 1. 2009). O niečo prudší pokles HDP v krízovom roku 2009 a vyšší rast v roku 2010 možno vysvetliť volatilnejšou slovenskou ekonomikou, ktorá je závislejšia na zahraničnom dopyte ako česká. Rast HDP bol v SR vyšší než v ČR už pred zavedením eura a pravdepodobne súvisí aj s procesom konvergencie, t.j. tendencie chudobnejších krajín rásť v dlhodobom horizonte rýchlejšie ako bohaté.

Rast miery nezamestnanosti bol na Slovensku vyšší, z 8,4 % na jeseň 2008 na 14,3 % na konci roku 2009 (V ČR v tom istom období z 4,2 % na 7,5 %). Slovenská ekonomika do krízy vstupovala s vyššou mierou nezamestnanosti, čo súvisí s asi najväčším problémom pracovného trhu a to vysokým podielom dlhodobo nezamestnaných.

Samotné zavedenie eura zatiaľ nemalo výrazný vplyv na zmenu dynamiky inflácie spotrebiteľských cien. Samozrejme, tlak na jej zníženie vyvolával už pred rokom 2009 záväzok vstúpiť do menovej únie, na čo bolo nutné splniť Maastrichtské inflačné kritérium. Index prepočítaný na hodnotu 100 k polovici roka 2008, keď sa o tomto kroku definitívne rozhodlo, ukazuje, že inflácia v nasledujúcom období bola takmer identická ako v Českej republike so samostatnou monetárnou politikou. Výrazný odklon možno badať až v poslednom období, keď zrýchľuje inflácia v celej eurozóne, pričom jej rast v Českej republike zjemňuje silnejúca česká koruna.

Tá tesne po vstupe eura do slovenskej ekonomiky vzhľadom na rastúcu averziu voči riziku počas vrcholiacej krízy dočasne oslabila voči slovenskej mene (EUR) o 10 %. Odvtedy však neustále posilňuje, čo súvisí pravdepodobne s dlhovou krízou v eurozóne a zvolenými nástrojmi, ktorými sa táto kríza rieši.

V oficiálnych dokumentoch slovenských úradov obhajujúcich čo najskorší vstup do eurozóny sú medzi priamymi výhodami zavedenia eura spomínaná eliminácia transakčných nákladov a časti kurzového rizika, ku ktorým samozrejme došlo. Menej samozrejmé sú však už dlhodobé očakávania o prehĺbení zahraničného obchodu a zvýšenom prílive zahraničných investícií. Tie bude možné posúdiť až po dlhšom období (ak toto dlhšie obdobie euro prežije), no doterajšie údaje zvýšený príliv investícii neodhaľujú.

Ďalšou priamou výhodou zavedenia eura mali byť nižšie náklady kapitálu. Odhodlanie vlády prijať euro v čo naskoršom termíne deklarované koncom roka 2005 a najmä konzervatívny prístup k verejným financiám, viedli k zníženiu rizikovej prirážky oproti ČR už pred samotným zavedením novej meny. Prispela aj implicitná garancia proti bankrotu zo strany starších členských krajín, s ktorou finančné trhy pri krajinách eurozóny automaticky (ako sa ukazuje dnes veľmi správne) počítali. No aj v tejto oblasti súčasná kríza v eurozóne zamiešala karty. Samozrejme, možno len špekulovať, koľko by stálo refinacovanie štátneho dlhu Slovenska v prípade, že by bolo mimo eurozóny, no porovnanie dlhých sadzieb po zavedení eura v roku 2009 ukazuje, že očakávania ďalšieho výrazného zníženia sadzieb boli príliš optimistické a prirážka slovenských dlhopisov opäť mierne rastie. Je to pravdepodobne efekt zlého stavu verejných financií eurozóny ako celku, hoci slovenská verejná správa patrí v tomto klube k tým zodpovednejším (štátny dlh SR 2010 41 % HDP, priemer eurozóny 85,1 % HDP, ČR 38,5 %).

Okrem spomínaných výhod však euro prinieslo aj výrazné negatíva, s ktorými vláda ani centrálna banka nepočítali. Zásadným je nutnosť podieľať sa cestou záruk na financovaní problematických krajín eurozóny. Kým Česká republika riskuje náklady spojené so súčasnou dlhovou krízou Európy len do výšky podielu krajiny v Medzinárodnom menovom fonde a podielu pripadnúcom na Európsku komisiu, ktorá tiež prispieva do stabilizačného fondu, Slovensko spolu s ostatnými krajinami eurozóny priamo kryje podstatnú časť záchranného balíka. Ak sa schváli Európsky stabilizačný mechanizmus v podobe, v akej prešiel Európskym parlamentom Slovensko bude musieť do novovzniknutého fondu poslať hotovosť vo výške 659,2 mil. EUR a za poskytnuté úvery ručiť až do výšky 5 108,8 mil. EUR – spolu teda 5,8 mld. EUR, čiže až 19,1 % celkového verejného dlhu SR. Samozrejme, z tohto stabilizačného mechanizmu môže teoreticky profitovať aj Slovensko. To je však vzhľadom na jeho relatívne dobrú pozíciu v porovnaní so zvyškom eurozóny málo pravdepodobné a preto bude skôr pri tomto usporiadaní čistým platcom.

Z uvedených ekonomický indikátorov nie je možné jednoznačne uzavrieť, či euro pomohlo alebo poškodilo slovenskej ekonomike. Isté však je, že krátko po vstupe sa zásadným spôsobom zmenila filozofia tohto menového klubu a dlhy jednej krajinu sa už explicitne stávajú dlhmi všetkých. Okrem podpory nezodpovedných fiškálnych politík to spôsobí, že Slovensko bude z verejných zdrojov paradoxne podporovať ekonomicky bohatšie krajiny a ich bankové systémy. A to napriek tomu, že pred desiatimi rokmi za vlastné ozdravovalo vlastný, politikmi rozkradnutý bankový sektor, čo stálo vyše 10 % HDP a samo nedávno vykonalo bolestivé reformy neudržateľného sociálneho systému. Je možné očakávať, že tento transfer bohatstva vyplývajúci z nečakaných nákladov členstva v eurozóne pravdepodobne znížia ekonomický rast Slovenska v porovnaní so situáciou, keď by Slovensko do únie nevstúpilo.

Nejnovější analýzy

-

Nahradí obecní policie policii státní? (celá verze)

Ekonomika, právo a regulace

Autor : Jaroslav Salivar -

Má stát hazard pod kontrolou? (celá verze)

Ekonomika, právo a regulace

Autor : Michal Barbořík -

Ekonomické ztráty českých fotovoltaických elektráren

Ekonomika, právo a regulace

Autor : Jan Průša -

Starneme, a? (rozšířená verze)

Ekonomika, právo a regulace

Autor : Radovan Ďurana