Český bankovní sektor, důvěra nebo rozpolcení?

30.září 2013 Autor : Alice Pospíšilová

Co je vlastně český bankovní sektor, když žádná banka v ČR nepatří českému vlastníkovi? Jedná se pouze o dceřinné společnosti nebo pobočky zahraničních bank. To se týká i bank, které původně založil český stát, ale později byly privatizovány a dnes patří zahraničním vlastníkům či skupinám: Česká spořitelna = Erste Bank, Komerční banka = Société Générale, ČSOB = KBC…

Otázka bankovního sektoru je v poslední době velmi zmiňována, především z důvodu vysokých poplatků, které si banky v ČR účtují. V roce 2009 zveřejnila Evropská komise studii, kde bylo uvedeno, že ČR má sedmé nejvyšší bankovní poplatky v Evropské unii.

Na základě zlomového rozsudku německého soudu z června 2011 o vrácení úvěrového poplatku klientovi vyvstala v ČR vlna protestů proti bankám a jejich poplatkům. Kritizovány jsou zejména poplatky u spotřebitelských úvěrů a hypoték.

Poplatky zpět a jiné iniciativy

Tento problém vyústil již tak daleko, že v ČR vznikla skupina lidí, která se sdružuje pod názvem „poplatky zpět“. Známý advokát Petr Toman svou spolupráci s Poplatkyzpet.cz komentuje takto: „Služba Poplatkyzpet.cz je projekt, který vznikl na základě množících se případů jednotlivých klientů bank usilujících o navrácení svých úvěrových poplatků. Cílem služby Poplatkyzpet.cz je efektivně pomoci spotřebitelům získat zpět úvěrové poplatky, které jim banky účtovaly neoprávněně. Společnost BSP Lawyer Partners a.s., která je provozovatelem služby Poplatkyzpet.cz, požádala naši advokátní kancelář Toman, Devátý & partneři o právní rozbor problematiky bankovních poplatků. Vzhledem k tomu, že v této věci již zastupujeme desítky klientů, rozhodli jsme se využít našich zkušeností a poskytnout projektu Poplatkyzpet.cz své právní služby.“

Iniciativa nezůstává pouze v ČR, ale působí v celé Evropě. Evropská komise podala 8. 5. 2013 Návrh Směrnice Evropského parlamentu a rady o porovnatelnosti poplatků souvisejících s platebními účty, změně platebního účtu a přístupu k platebním účtům se základními prvky.

V důvodové zprávě tohoto dokumentu se mimo jiné uvádí: „ … v zájmu posílení integrace EU s platebními účty je cílem tohoto návrhu zlepšit transparentnost a porovnatelnost informací o poplatcích za platební účty… Opatření zjednodušující porovnání služeb a poplatků nabízených poskytovateli platebních služeb a usnadňující změnu platebního účtu následně povedou ke snížení cen a zlepšení služeb pro spotřebitele.“

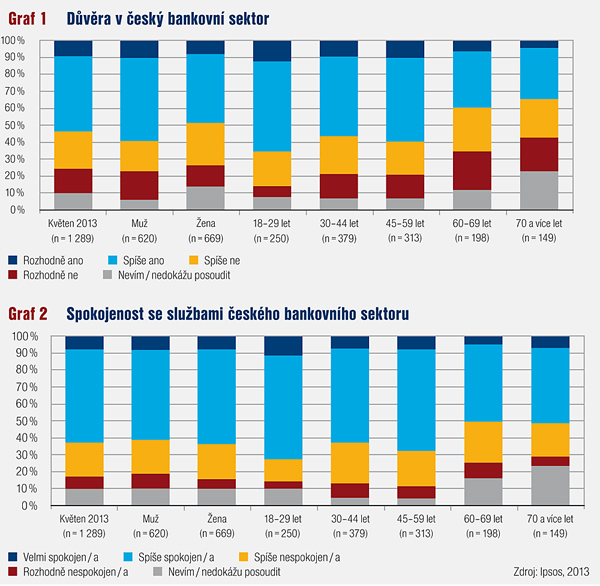

Spíše převažuje důvěra a spokojenost, ale…

V květnu 2013 provedla společnost Ipsos kvantitativní výzkum, který se dotýkal právě otázky postojů občanů k českému bankovnímu sektoru. Výzkum byl prováděn ve všech 14 krajích České republiky. Byli osloveni lidé starší 18 let, ženy i muži. K výzkumu bylo zrealizováno 1289 rozhovorů.

Cílem výzkumu bylo zjistit, jaký postoj zaujímají dotázaní k českému bankovnímu sektoru. Oslovení lidé byli konfrontováni s otázkou důvěry v české bankovnictví a spokojenosti se službami českého bankovního sektoru. Dále výzkum zjišťoval, jaké produkty a služby lidé využívají u bank či jiných finančních ústavů a zda jim něco na těchto službách a produktech vadí.

Otázka důvěry v český bankovní sektor byla většinou respondentů ohodnocena spíše kladně. Špatné zkušenosti se zkrachovalými bankami a kampeličkami let převážně devadesátých již tolik neovlivňuje názory dotázaných. Starší lidé jsou ale přece jen mnohem opatrnější. Jejich důvěru české banky příliš nemají, mnozí v kategorii nad 70 let také na otázku odpovědět neuměli či nechtěli. Zároveň je potřeba si všimnout, že odpověď rozhodně ano, značící jasnou důvěru, použila necelá desetina respondentů, zatímco odpověď přesně opačnou – tedy silnou nedůvěru – 15 procent.

Související dotaz ohledně důvěry v banky na území ČR se dotýkal problému nabízených služeb. Také zde převážily kladné odpovědi, byť velmi spokojených je pouze osm procent. Také však ubylo jednoznačně nespokojených a převažující – i když v některých případech jen velmi těsně – spokojenost se táhne napříč věkovými kategoriemi.

Věkové rozdíly zůstávají

Na českém trhu, a jistě i zahraničním, lze u bankovních ústavů objednat široké spektrum produktů a služeb. Jejich využívání se věnovala další část dotazníkového šetření. Z ní vyplývá, že drtivá většina Čechů má dnes nějaký účet u peněžního ústavu. Přesto zůstává nemalá část především seniorů, kteří odpověděli ve smyslu, že žádný běžný či sporožirový účet nemají. Nadpoloviční většina společnosti užívá platební kartu. Stále více klientů bank využívá nabídky stavebního spoření, životního pojištění nebo penzijního připojištění. Není neobvyklé, že lidé používají k platbě za služby či zboží bezhotovostní převody z účtu a používají k tomu internetové bankovnictví. Nehledě na to, že tuto službu si dnes vyžaduje vyspělost společnosti, lze tímto způsobem ušetřit i nemalé peníze. Proto se stále více lidí i v pokročilejším věku snaží tuto službu využívat.

Obyvatelé v produktivním věku, a to zejména ti, kteří potřebují bankovní služby ke své práci – živnostníci, podnikatelé –, využívají i jiných produktů bank. Jedná se o termínované vklady, podílové fondy nebo také GSM bankovnictví či jiné investiční produkty.

Problém jménem poplatky

Jak bylo uvedeno již výše, velkým problémem bankovního sektoru v ČR je otázka vysokých poplatků. Tomu také odpovídají výsledky šetření. Přes 80 % dotazovaných, kteří odpověděli, že mají jisté výhrady vůči službám bank, jmenovalo při otázce, co jim vadí, právě poplatky, jejich výši či některé specifické případy poplatků. Není náhoda, že z této otázky pramení i zajímavé úkazy, jako je např. každoroční anketa serveru bankovnipoplatky.cz o nejabsurdnější poplatek, jejímiž minulými vítězi byly poplatek za předčasně splácený úvěr (2011) či poplatek za zjištění zůstatku přes bankomat (2012).

Sečteno a podtrženo. Důvěra v bankovní sektor a spokojenost s jeho fungováním v čase narůstá, což je jistě dáno i tím, že české banky prošly poměrně solidně celou dosavadní érou finanční krize. Jak však ukazují nejen čísla z průzkumu, ale i jiné indikátory z praxe, tato důvěra a spokojenost je velmi křehkou záležitostí. České peněžní ústavy by na ní měly rozhodně dlouhodobě pracovat a zejména se vyvarovat jakýchkoli kontroverzních kroků či afér. Svou specifickou roli v tomto ohledu dozajista budou hrát i poplatky a přístup k nim.

Nejnovější analýzy

-

Nahradí obecní policie policii státní? (celá verze)

Ekonomika, právo a regulace

Autor : Jaroslav Salivar -

Má stát hazard pod kontrolou? (celá verze)

Ekonomika, právo a regulace

Autor : Michal Barbořík -

Ekonomické ztráty českých fotovoltaických elektráren

Ekonomika, právo a regulace

Autor : Jan Průša -

Starneme, a? (rozšířená verze)

Ekonomika, právo a regulace

Autor : Radovan Ďurana